Per il quarto anno consecutivo la spesa dei comuni per i servizi sociali è in crescita, raggiungendo i livelli registrati negli anni precedenti la crisi del 2011-2013.

Nel 2017, la spesa dei Comuni per i servizi sociali, al netto del contributo degli utenti e del Servizio Sanitario Nazionale, ammonta a circa 7 miliardi 234 milioni di euro, corrispondenti allo 0,41% del Pil nazionale (dati provvisori).

La spesa di cui beneficia mediamente un abitante in un anno è pari a 119 euro a livello nazionale, con differenze territoriali molto ampie. La spesa sociale del Sud rimane molto inferiore rispetto al resto dell’Italia: 58 euro contro valori che superano i 115 euro annui in tutte le altre ripartizioni, toccando il massimo nel Nord-est con 172 euro.

In ulteriore crescita la spesa sociale dei Comuni

Il comparto degli interventi e dei servizi socio-assistenziali, regolato principalmente dalla Legge quadro n.328 del 2000, è fortemente decentrato a livello locale. I Comuni e le associazioni sovracomunali gestiscono la spesa sociale attraverso un ventaglio di prestazioni variabile sul territorio.

Le Regioni hanno in capo funzioni di programmazione, con propri assetti normativi e organizzativi per l’offerta dei servizi socio-assistenziali. A livello centrale restano invece, ancora indeterminati, i livelli essenziali delle prestazioni (LEP) previsti dalla stessa Legge quadro come standard minimo da garantire su tutto il territorio nazionale.

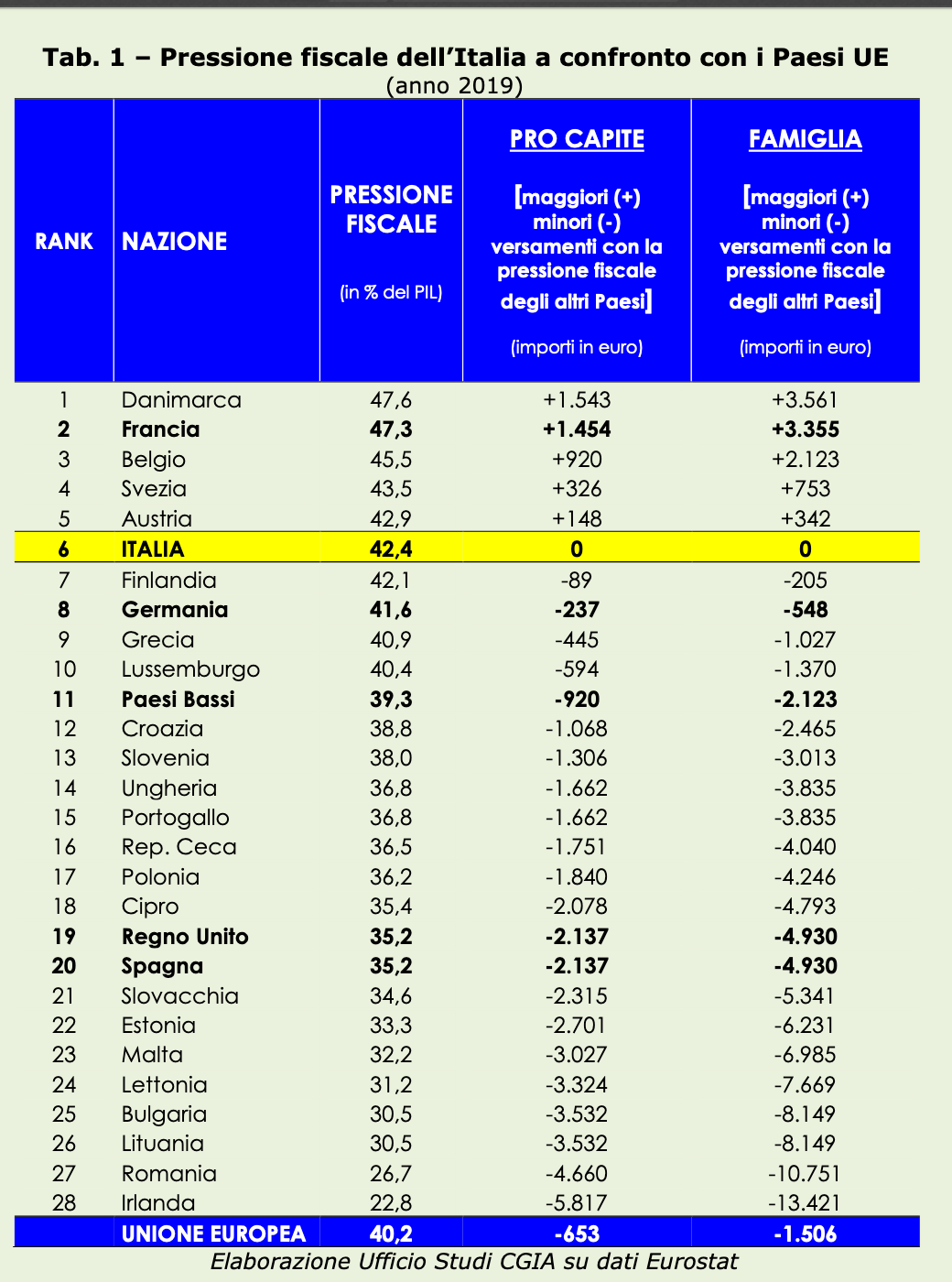

Rispetto alla media europea, l’Italia destina alla protezione socialei una quota importante del Prodotto interno lordo (il 29,1% contro il 27,9% della media Ue).

Sebbene la quota di spesa per i trasferimenti monetari e soprattutto per le pensioni di anzianità e vecchiaia (poco meno del 16% del Pil) sia elevata, il nostro paese si colloca invece tra quelli con i livelli più bassi di spesa per servizi sociali.

Nel 2017, la spesa dei Comuni per i servizi sociali, al netto del contributo degli utenti e del Servizio Sanitario Nazionale, ammonta a circa 7 miliardi 234 milioni di euro, pari allo 0,42% del Pil nazionale.

La spesa è aumentata del 2,5% sul 2016 (circa 177 milioni di euro). In termini pro capite, le risorse destinate alla rete territoriale di interventi e servizi sociali sono passate da 116 a 119 euro per abitante. Prosegue dunque la ripresa iniziata nel 2014, che ha riportato gradualmente la spesa sociale a livelli precedenti al declino registrato nel triennio 2011-2013.

I principali destinatari della spesa sociale dei Comuni per l’anno 2017 sono famiglie e minori, anziani e persone con disabilità che assorbono l’82% delle risorse impegnate.

La spesa rimanente è dedicata per il 7,4% all’area Povertà e disagio adulti, il 4,8% ai servizi per Immigrati, Rom, Sinti e Caminanti, in minima parte (0,3%) a interventi per le dipendenze da alcol e droga e il rimanente 5,5% alle attività generali e a una multiutenza (sportelli tematici, segretariato sociale, ecc.).

La spese rivolte ai diversi tipi di utenza hanno fatto registrare tassi d’incremento variabili.

L’area Famiglie e minori ha avuto una crescita più contenuta (+1,1%) rispetto alla spesa complessiva (+2,5%). Continua ad aumentare la spesa per l’assistenza ai disabili (+4,1%), confermando l’andamento positivo registrato dall’avvio della rilevazione, ovvero dal 2004.

Le risorse destinate agli anziani, che per sei anni consecutivi a partire dal 2011 avevano subito un contenimento, crescono di circa 74 milioni di euro rispetto all’anno precedente (+4,7%).

Diminuiscono invece leggermente nell’ultimo anno (-0,1%) le spese per il contrasto alla povertà e per il disagio adulti, dopo un lieve incremento nel biennio precedente.

Nell’ambito dei servizi rivolti agli immigrati, le spese restano sotto il 5% della spesa sociale dei Comuni, ma continuano a crescere con valori in linea con l’incremento della spesa totale (+2,7%).

Più di un terzo della spesa totale per famiglie con figli e minori

La quota più ampia della spesa sociale dei Comuni è assorbita dai servizi per i minori e le famiglie con figli: circa 2,8 miliardi di euro, pari al 38,2% della spesa complessiva.

Le regioni del Centro sono quelle che destinano maggiori quote di spesa a quest’area di utenza (43%), in particolare l’Umbria (51,1%) e il Lazio (45,2%).

Le risorse per i minori e le famiglie con figli aumentano decisamente in termini pro-capite, passando da 121 euro l’anno del 2010 a 141 nel 2017.

Tuttavia tale incremento è riconducibile in parte alla progressiva diminuzione della popolazione di riferimento, cioè i componenti delle famiglie con minori, mentre la spesa in valore assoluto ha subito un calo nel triennio 2012/2014 e non ha ancora recuperato del tutto il livello del 2010.

Oltre la metà della spesa è destinata alle strutture (53%), in particolare asili nido e altri servizi educativi per la prima infanzia (37%), comunali o privati convenzionati, che accolgono circa il 13,5% dei bambini con meno di 3 anni.

Un’altra importante voce di spesa (il 22%) riguarda le strutture residenziali comunali e le rette pagate dai Comuni per l’ospitalità offerta a bambini, adolescenti e donne con figli in Comunità educative e centri di accoglienza.

Tra gli altri interventi e i servizi rivolti alle famiglie e ai minori, il servizio sociale professionale raggiunge il maggior numero di utenti: 766 mila bambini e nuclei familiari in difficoltà presi in carico dagli assistenti sociali e indirizzati verso specifici percorsi di inclusione e supporto.

Continua a crescere la spesa per i servizi ai disabili

Dal 2016 al 2017 aumenta ancora la spesa dei Comuni rivolta ai disabili (+4,1%).

I Comuni italiani nel loro complesso hanno impiegato maggiori risorse per le persone con disabilità: da un miliardo e 23 milioni di euro nel 2003 si passa nel 2017 a circa un miliardo e 871 milioni di euro.

In termini pro capite, la spesa annua per una persona disabile residente in Italia è più che raddoppiata, passando da 1.478 a 3.140 euro; parallelamente aumenta il peso di questa area di utenza sul totale della spesa sociale dei Comuni: dal 19,7% del 2003 si passa al 25,9% del 2017, con punte del 36,7% nelle Isole e in particolare in Sardegna (45,9%).

La attenzione crescente dei Comuni verso i bisogni delle persone con disabilità è testimoniata anche dall’evoluzione delle forme assistenziali e dei sevizi, sempre più orientati a favorire l’autonomia personale e l’inclusione sociale degli utenti presi in carico, l’istruzione e l’inserimento lavorativo.

L’uso delle risorse ha consentito di sviluppare, accanto ai tradizionali strumenti di sostegno ai disabili e alle loro famiglie, quali i centri diurni e le strutture residenziali, un arricchimento della rete territoriale e la diffusione di servizi strategici per garantire alle persone con disabilità i diritti fondamentali, quali l’istruzione e l’inserimento nel mondo del lavoro.

Dal 2003 al 2017, la spesa per l’assistenza domiciliare ai disabili è aumentata del 137%, quella per gli interventi educativo-assistenziali e per l’inserimento lavorativo del 117%.

All’interno di questo aggregato vi sono il sostegno socio-educativo scolastico, con cui i Comuni garantiscono la presenza nelle strutture scolastiche di figure di supporto ai bambini e ai ragazzi disabili (oltre 74 mila utenti l’anno), il sostegno socio-educativo domiciliare o presso strutture territoriali (circa 18 mila utenti l’anno) e il sostegno all’inserimento lavorativo (tirocini formativi, borse lavoro, bonus all’assunzione, ecc., con circa 29 mila utenti l’anno).

Lo sviluppo di questi servizi, però, non è stato uniforme sul territorio nazionale. Ad esempio, nel 2017, il 76% dei Comuni del Nord-est offre il sostegno socio educativo scolastico per i bambini e i ragazzi disabili nelle scuole, nelle Isole soltanto il 40% dei Comuni ha attivato questo tipo di assistenza.

Aumenta la spesa sociale rivolta agli anziani

La spesa per i servizi sociali rivolti agli anziani ammonta a circa 1,3 miliardi di euro nel 2017. La quota sulla spesa sociale dei Comuni rappresenta il 17,9% del totale e raggiunge la quota più alta nel Nord-est (23%).

Dopo una fase di decremento iniziato nel 2011, le risorse destinate agli anziani nel 2017 sono cresciute in un anno del 4,7%. In termini di spesa pro capite si è passati da 92 euro nel 2016 a 95 euro annui, con un aumento più consistente nelle regioni del Centro e del Nord-est, molto contenuto a Sud e una diminuzione nelle Isole e nel Nord-ovest.

Le principali voci di spesa per l’area anziani riguardano le strutture residenziali, comunali o private convenzionate, che assorbono circa il 41% delle risorse. Risiede nelle strutture comunali o finanziate dai Comuni l’1,4% degli anziani residenti (+0,8% rispetto al 2016).

La seconda voce di spesa per i servizi sociali offerti agli anziani dai Comuni è l’assistenza domiciliare (35,6%) che ha come tipologia prevalente quella socio-assistenziale, e consiste nella cura e igiene della persona e nel supporto nella gestione dell’abitazione.

In lieve diminuzione le risorse per il contrasto a povertà e disagio adulti

Nel periodo 2010-2017 la spesa dei Comuni per la povertà è diminuita del 5,6% a livello nazionale, sebbene dal 2015 si osservi una lieve ripresa. Le riduzioni di spesa si concentrano principalmente nelle regioni del Centro-sud e in Sicilia (sebbene la ripartizione delle Isole sia controbilanciata dall’aumento di spesa in Sardegna).

A causa delle limitate risorse disponibili, i sistemi di welfare locali hanno svolto dunque una limitata funzione di compensazione dell’impatto della crisi sulle famiglie.

Quasi la metà della spesa comunale per la povertà e il disagio adulti riguarda i trasferimenti in denaro verso le famiglie: i più importanti sono quelli a integrazione del reddito familiare e i contributi economici per l’alloggio, con importi medi di circa 705 e 949 euro annui per utente, di cui beneficiano circa 147 mila e 48 mila famiglie l’anno rispettivamente.

Circa un migliaio i Comuni che finanziano i centri antiviolenza

A partire dalla rilevazione 2017, nell’area povertà, disagio adulti e senza dimora sono censiti due nuovi servizi: i centri antiviolenza, strutture che offrono servizi di ascolto e accoglienza per le donne vittime o esposte alla minaccia di ogni forma di violenza fisica e/o psicologica, e le case rifugio destinate a vittime di violenza di genere, strutture residenziali a indirizzo segreto, che forniscono alloggio sicuro e protezione alle donne che subiscono violenza e ai loro bambini.

Le Case rifugio sono in stretto contatto con i Centri antiviolenza e gli altri servizi presenti sul territorio, al fine di garantire il necessario supporto psicologico, legale, sociale, educativo.

Nel 2017, la spesa dei Comuni destinata ai centri antiviolenza ammonta a circa 4,2 milioni, con una spesa media pari a 495 euro per utente. La spesa media per le donne ospiti delle case rifugio è di 4.945 euro, per un totale di 4 milioni di spesa.

Poco più di mille Comuni, pari al 13,2% del totale, hanno sostenuto una spesa per i centri antiviolenza, mentre sono meno di 300 (3,4%) quelli che offrono l’accoglienza in case rifugio o supportano finanziariamente tali strutture.

In totale, il 14,7% dei Comuni dichiara di aver sostenuto almeno un’attività di ascolto, accoglienza e protezione nei confronti delle vittime di violenza di genere.

regioni italiane ed è particolarmente rilevante in Sicilia. Infatti, negli anni successivi al 2014 sono state impiegate risorse aggiuntive provenienti dal “Sistema di protezione per richiedenti asilo e rifugiati” (Sprar), che ha permesso ai Comuni e agli altri enti locali di realizzare progetti di accoglienza integrata attraverso i finanziamenti statali e dell’Unione europea.

Il 46,5% della spesa sociale per quest’area di utenza è destinata alle strutture residenziali, gestite direttamente dai Comuni o affidate in gestione a soggetti esterni, oppure ai trasferimenti erogati per il pagamento delle rette in strutture private, di cui beneficiano circa 48 mila persone (una spesa media di 3.300 euro all’anno per utente).

Forti i divari territoriali della spesa sociale comunale

L’offerta dei servizi socio-assistenziali si caratterizza per un evidente divario fra Nord e Sud del Paese: più della metà della spesa è concentrata al Nord, dove risiede circa il 46% della popolazione, il restante 44% delle risorse è ripartito in misura variabile tra Centro e Mezzogiorno. I Comuni del Sud, dove risiede il 23% della popolazione italiana, erogano l’11% della spesa per i servizi sociali.

In termini pro capite, la spesa sociale del Sud rimane molto inferiore rispetto al resto dell’Italia: si tratta di 58 euro annui contro valori che superano i 115 in tutte le altre ripartizioni, toccando il massimo nel Nord-est con 172 euro.

Le differenze territoriali sono rilevanti per tutte le aree di utenza, con evidenti disparità a fronte degli stessi bisogni: in media una persona disabile residente al Nord-est usufruisce di servizi e interventi per una spesa annua di circa 5.222 euro, al Sud il valore dei servizi ricevuti è di circa 1.074 euro.

All’interno di ogni ripartizione geografica i capoluoghi di provincia tendono a distinguersi dal resto dei Comuni per più alti livelli di spesa. I Comuni capoluogo nel loro complesso hanno una spesa media pro-capite di 174 euro l’anno, che si riduce drasticamente (del 45%) per l’insieme dei Comuni italiani non capoluogo (96 euro l’anno).

I differenziali di spesa sono rilevanti in quasi tutte le ripartizioni geografiche, in particolare al Centro e al Sud, dove i Comuni capoluogo spendono più del doppio rispetto al resto dell’area. Nelle Isole si riscontra invece una relativa uniformità di comportamento.

Agli estremi della distribuzione si trovano dunque, da un lato i Comuni capoluogo del Nord-est, dove la spesa media pro-capite ammonta a 244 euro l’anno; dall’altro, i Comuni dell’hinterland del Sud Italia, con 45 euro l’anno di spesa per i servizi sociali.

aumentano complessivamente dello 0,7% rispetto al 2016, ma mentre la Sicilia registra una crescita del 3,9%, in Sardegna si ha un calo del 2,5%.

Al Nord-est, la crescita di spesa sociale è dell’1,5% ma le differenze sono forti. Le Province Autonome di Bolzano e Trento, con una crescita di spesa del 15,5% e del 10,4%, rispettivamente, attenuano il calo del Veneto (-6,5%). Nel Nord-ovest, si ha una variazione negativa dell’1,9%.

Le fonti di finanziamento: più della metà sono risorse dei Comuni

La principale fonte di finanziamento della spesa sociale degli enti territoriali sono le risorse proprie dei Comuni e delle associazioni di Comuni (63,1%).

Seguono, in ordine di importanza, i fondi regionali (fondi provinciali nel caso di province autonome) vincolati per le politiche sociali, che finanziano il 17,7% della spesa sociale dei Comuni, il fondo indistinto per le politiche sociali (8,3%), i fondi vincolati statali o dell’Unione europea (6,9%), gli altri enti pubblici (2,7%) e i privati (1,3%).

Sommando le quote relative al fondo indistinto per le politiche sociali e ai fondi statali o europei si deduce che solo il 15,2% della spesa impiegata per i servizi sociali risulta finanziata a livello centrale, mentre la maggior parte delle risorse provengono direttamente dai territori.

Nel corso degli anni, la spesa sociale dei Comuni singoli e associati ha subito variazioni in termini di fonti di finanziamento. In particolare, è diminuito il peso del fondo indistinto per le politiche sociali, dal 14% del 2010 all’8,3% del 2017.

Nelle regioni del Mezzogiorno, la quota finanziata con questo fondo è maggiore rispetto al Centro e al Nord, dove i Comuni basano maggiormente le politiche sociali sulle risorse proprie. Anche la percentuale di risorse derivanti dallo Stato o dall’Unione europea è più alta al Sud e nelle Isole rispetto al resto d’Italia.

Le province di Trento e Bolzano, nella loro autonomia, destinano quote elevate di risorse ai servizi socio-assistenziali.

Nella Provincia di Trento, dove il dato sulle fonti di finanziamento è disponibile, si rileva che l’83,1% dei finanziamenti deriva da fondi provinciali vincolati per le politiche sociali, il 9,9% da risorse proprie dei Comuni, l’l’1,6% da risorse degli enti associativi (Comunità di Valle) e meno del 5% dal fondo indistinto per le politiche sociali o da altri trasferimenti pubblici